塔机(也称“塔式起重机”)设备租赁业务是一种向设备使用方提供从设备进场安装、现场操作、维修保养到最终拆卸离场等全方位的综合解决方案和服务。塔机租赁行业的上游为塔机制造商,因为塔机单价较高,塔机租赁商多采用融资租赁、分期付款等方式采购塔机设备。塔机租赁行业的下游为房地产和基础设施建筑施工企业,由于塔机具有单价高、型号多、专业性强、操作难度大、安全风险高、运输成本高等特点,建筑施工企业往往选择租赁方式。

塔机租赁是以湿租模式为主的外包服务,本质上是一种业务分包。与普通设备租赁不同,塔机安装和拆卸技术难度相对较高、安全风险系数大,需要专业服务,因此租赁公司在向客户提供塔机租赁服务过程中,还包含安装拆卸业务、维修服务,并配备操作机手。特种作业操作人员需具备操作证件才能上岗。

塔机租赁下游为建筑行业,包括房地产、基础设施建设等行业,其中房地产业占比约80%-90%。我国塔机租赁行业从20世纪80-90年代开始萌芽,当时的租赁商以国有企业设备管理机构为主,他们在保证内部施工的前提下提供部分外部租赁服务。当时很少有个体业主购买塔机从事租赁,主要原因是个体业主资金实力有限,且很多大公司拥有自己的设备,无需从外部租赁设备。20世纪90年代后期,随着中国土建工程领域总承包模式的推广,个体业主租赁设备也开始萌芽,逐步出现专业化分工的趋势。2000年起,建筑业走出低谷,工程机械行业开启新一轮黄金发展期,塔机租赁行业也随之进入高速发展期。为了应对塔吊租赁行业的快速发展,金劢设备预计在2021年新增塔式起重机和施工升降机300台。

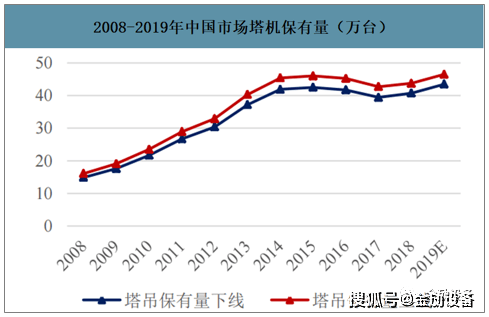

2008年以来,塔机销量和保有量经历了一轮起伏。2008-2013年,塔机销量从2.79万台增长至6.37万台,年均复合增速17.93%;随着工程机械行业进入低迷期,2016年塔机销量仅7000台,仅为2013年的10.99%,此后行业有所恢复,到2018年销量为12800台,到2019年塔机销量约4万台。2006-2015年,塔机保有量保持增长态势;随后,由于塔机销量不断下滑以及旧设备的淘汰,塔机保有量有下降趋势,到2018年保有量均值约为42.23万台,2019年塔机保有量均值预计为45.10万台。

2019年末我国塔式起重机租赁市场规模或达1064亿元,2014-2018年,复合年增长率为10.5%,2019-2023年,随着装配式建筑渗透率的提升市场规模增速有望加快,预计复合年增长率达13.3%。

塔机是起重机械的一种,属于“特种设备”,该类设备由于体积和重量大,且大多需要高空作业,危险性较大,施工方需严格遵守《安全生产法》、《建筑起重机械安全监督管理规定》等国家法规和行业规定,塔机租赁商需具备《中华人民共和国特种设备安装制造维修许可证》和起重设备安装工程专业承包资质,特种作业操作人员需具备操作证件才能上岗;

塔机安装个性化定制需求多,原厂设计的起重机械可能不能充分满足实际施工需要,需要根据实际建设项目、施工环境的特点和要求,提出创新的设计图纸,如增加独立高度、提升局部起重性能等,这要求租赁公司具备丰富的行业经验的核心技术人员;

塔机行业属资金密集型行业,塔机采购单价较高,行业资质对塔机租赁商的注册资本等也有明确要求。

从数据来看中国的塔吊行业,还是处于中期阶段距离成熟还需要很长一段时间,未来对设备的需求还存在着巨大的空间,为了更好的把中国基建狂的精神发扬光大,紧密更加国家的十四五规划和大湾区建设,国家的一带一路发展方向,金劢设备首先从多年的经营中做出了重要的调整和部署,金劢设备创造性地提出并实现塔式起重机和施工升降机的数字化管管理平台的首批优秀企业。返回搜狐,查看更多